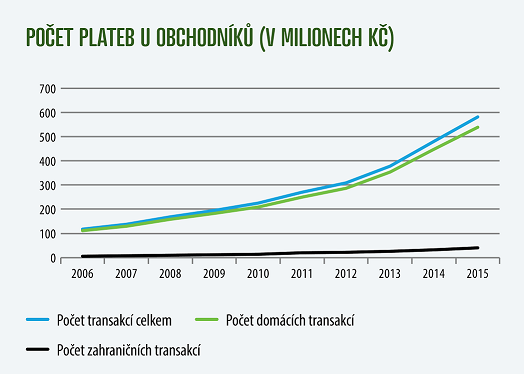

Za posledních 10 let jsme kartou zaplatili celkem 2,5 bilionu korun. Zatímco v roce 2006 jsme kartu použili 117 milionkrát a za jeden nákup v průměru zaplatili 1 144 korun, loni jsme provedli téměř 5 krát více transakcí (580,5 milionů) s průměrnou částkou 770 Kč.

Je tak zřejmé, že platební karty používáme stále častěji a pro platbu i menších částek. K tomu výraznou měrou v roce 2011 přispěl vstup tzv. bezkontaktních karet na trh. Obchodníci se v případě jejich použití nebrání platbám od 1 koruny narozdíl od minulosti, kdy platbu kartou podmiňovali nákupem o ceně přes 200 korun.

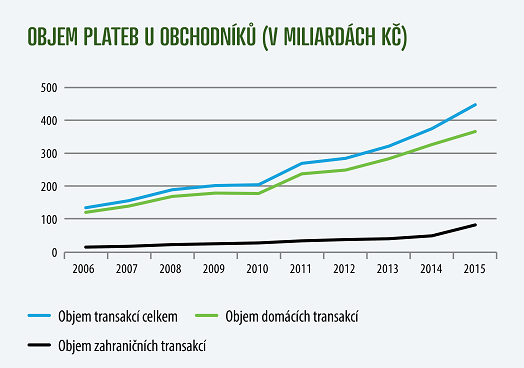

Platbám kartou dominují domácí platby, tedy platby u českých obchodníků. Ty zahrnují přes 90 % všech transakcí, zahraniční platby tvoří asi 7 %. Na jednu zahraniční platbu u obchodníka tak připadá 13 domácích transakcí. Zájem o zahraniční platby ale stoupá a jejich podíl oproti roku 2006 vzrostl více jak o polovinu.

Největší podíl domácích bezhotovostních plateb, asi 67 %, tvoří bezkontaktní platby. Přes web proběhne každá 50. platba. Pro zahraniční transakce platí obrácený poměr – prim hrají webové transakce (37 %), bezkontaktní platba je jen každá desátá.

Bezkontaktní platby se těší velkému zájmu téměř výhradně pro domácí platby. Ze všech bezkontaktních transakcí tvořily v roce 2015 99 % právě ty tuzemské. V meziročním srovnání se jednalo o 80% růst v jejich počtu a 90% růst v jejich objemu.

Přesto, že zahraniční NFC (Near field communication) platby jsou zatím spíše okrajové, zaznamenávají strmý růst. V roce 2014 bylo provedeno 660 tisíc plateb za 287 milionů korun, o rok později to bylo již 4,6 milionu plateb v celkové hodnotě 3,5 miliardy Kč. Jedná se tedy o růst 603 %, resp. 1 109 %.

Komentář Tomáše Hládka, poradce pro platební styk ČBA

Česká republika je na špici v platbách bezkontaktní kartou – v přepočtu na obyvatele v rámci Evropy podle statistik vedeme jak ve frekvenci, tak i v objemu. Podle dostupných čísel zaplatíme několikanásobně více než ostatní Evropané. Na jedné straně je to důkaz toho, že jsou Češi v oblasti bankovnictví oproti jiným zemím velmi inovativní. Na straně druhé je to i zásluhou bank působících v České republice, které na rozdíl od zahraničních bank investovaly nemalé prostředky do zajištění vysoké hustoty bezkontaktních terminálů u obchodníků a poskytovatelů služeb.

Pro platby v zahraničí navíc Češi preferují stále hotovost a při výběru z bankomatu volí větší částky v porovnání s výběry doma. Je to zažitý vzorec chování z dob, kdy banky účtovaly rozdílné poplatky za tuzemské a zahraniční ATM transakce. Ta doba už je dávno pryč, mnoho bank nabízí výběry zdarma z jakéhokoli bankomatu, tedy i toho za hranicemi.

Zdroj: Česká bankovní asociace

Praha, 31. srpna 2016