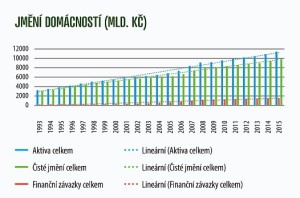

Majetek domácností dosáhl v roce 2015 hodnoty 11,4 bilionu Kč, což představuje více než dvouapůlnásobek HDP (255 %). Během dvaceti let se hodnota majetku českých domácností téměř ztrojnásobila – před dvaceti lety vlastnily české domácnosti celkový majetek v hodnotě 3,9 bilionu korun.

Hodnota majetku jednoho občana přesáhla v roce 2015 1 mil. Kč (přesně 1,083 tisíc Kč), zatímco před 20 lety to bylo pouze 374 tis. Kč. Průměrná hodnota finančních závazků vzrostla z 23 tis. Kč v roce 1995 na 145 tis. Kč v roce 2015. Výchozí úroveň zadlužení byla tedy velmi nízká, takže procentuální nárůst se jeví vysoký, v objemovém pohledu je ale zřetelné, že růst hodnoty majetku nebyl tažen zadlužením. Průměrná hodnota majetku stoupla o 709 tis. Kč, průměrný dluh o 122 tisíc Kč.

Hodnota majetku jednoho občana přesáhla v roce 2015 1 mil. Kč (přesně 1,083 tisíc Kč), zatímco před 20 lety to bylo pouze 374 tis. Kč. Průměrná hodnota finančních závazků vzrostla z 23 tis. Kč v roce 1995 na 145 tis. Kč v roce 2015. Výchozí úroveň zadlužení byla tedy velmi nízká, takže procentuální nárůst se jeví vysoký, v objemovém pohledu je ale zřetelné, že růst hodnoty majetku nebyl tažen zadlužením. Průměrná hodnota majetku stoupla o 709 tis. Kč, průměrný dluh o 122 tisíc Kč.

Nový majetek byl jen z menší části pořizován na dluh. Finanční závazky sice stouply za dvacet let více než šestinásobně, ale jen o 1,3 bil. Kč, zatímco hodnota majetku stoupla o 7,6 bil. Kč. Čisté jmění českých domácností (vyjádřené jako rozdíl aktiv a závazků) stouplo za dvacet let o 6,4 bil. Kč, tedy téměř na trojnásobek. Z drtivé části tedy růst majetku nevede přes zadlužení.

Majetek drží domácnosti ve třech hlavních formách – nemovitostech určených k bydlení, bankovních vkladech a přírodních zdrojích. Majetek v podobě nemovitostí na bydlení dosáhl 4,2 bilionu Kč, což je 2,7 krát více než před dvaceti lety. Vklady a peněžní hotovost vzrostly za dvě dekády na sedminásobek na 2,6 bil. Kč. Třetí nejvýznamnější položku představují přírodní zdroje, v nichž mají domácnosti majetek v hodnotě 1,3 bil. Kč.

V již zmiňované hotovosti a na vkladech drží domácnosti pětinu svého celkového majetku. Z dalších finančních produktů následují akcie s desetiprocentním podílem, podílové listy (3 %) a nároky z penzijního pojištění (3,1 %) a životního pojištění (2,4 %). Stroje, jimž dominují automobily, mají pouze dvouprocentní podíl.

Před dvaceti lety vlastnily české domácnosti celkový majetek v hodnotě 3,9 bilionu korun. Během dvaceti let se hodnota majetku českých domácností téměř ztrojnásobila na 11,4 bilionu. Z relativně nízkého rozdílu mezi celkovou hodnotou majetku a hodnotou očištěnou o finanční závazky (nejčastěji půjčky typu hypotéky a spotřebitelské úvěry) je vidět, že pořizování nového majetku domácnosti financují dominantně nedluhovou cestou.

V celkové struktuře majetku dominují nemovitosti určené k bydlení, jejichž oblibu podporuje několik faktorů. Jasné je historické nastavení populace tíhnoucí k vlastní střeše nad hlavou. To bylo zřejmě ještě zesíleno často problémovými vztahy mezi nájemci a vlastníky po privatizaci bytového fondu táhnoucími se i s oddalováním plné liberalizace nájemného.

Zájem o veškeré nemovitosti je tažen rovněž jejich relativní bezpečností jakožto dlouhodobé investice. Bezpečnost a relativní výhodnost je z pohledu domácích investorů umocněna dlouhým obdobím nízkého zhodnocování finančních prostředků na bankovních vkladech. Dlouhodobě nízké sazby hypoték ale již v některých segmentech nemovitostního trhu mohou nafukovat cenovou bublinu. Po jejím splasknutí by se snížila i reálná hodnota majetku domácností.

V posledním desetiletí se oblíbenou investicí stávají i přírodní zdroje, které jsou aktuálně investicí nejen bezpečnou, ale i dlouhodobě výhodnou. Zejména u půdy je evidentní další prostor ke zhodnocení daný rozdílnými cenami v ČR a na západ od našich hranic.

Významnou část majetku (44 %) mají domácnosti uloženou ve finančních produktech. I přes téměř nulové zhodnocení drží v hotovosti a na vkladech více než 2,5 bilionu korun, tedy přibližně polovinu svých finančních prostředků. V trojúhelníku riziko – výnosnost – likvidita české domácnosti u financí jasně preferují nízké riziko a rychlou dostupnost svých našetřených peněz. Postupně ale také roste objem prostředků, které občané akumulují v rámci penzijních a životních pojistek. Můžeme se tedy onálepkovat jako národ, který je šetrný, snaží se akumulovat majetek a v investicích je opatrný a konzervativní.

Zdroj: Česká bankovní asociace

Praha, 15. srpna 2016