Ať už se jedná o elektroniku nebo potraviny, zákazník ocení přidanou hodnotu výrobku. A za tu je ochotný si i připlatit.

Posledních pět let v českém maloobchodě bylo charakterizováno výraznými turbulencemi, od pandemie Covid-19, která vedla k nárůstu online nákupů a změnám spotřebitelského chování, přes období nebývale vysoké inflace, která způsobila pokles kupní síly a změny v nákupních prioritách spotřebitelů.

Byť v roce 2024 již docházelo ke stabilizaci prakticky všech ekonomických ukazatelů, Češi vstupovali do letošního roku poměrně značně pesimisticky naladěni, a to zejména pokud jde o ceny potravin. Více než tři čtvrtiny Čechů měly v tomto ohledu negativní očekávání. Jejich pesimismus byl navíc podpořen faktem, že Češi v posledních dvou letech v podstatě zchudli, a to více než obyvatelé ostatních evropských států. Nicméně odvozovat z toho, že jediným cílem výrobců a obchodníků by v takové situaci mělo být zaměření na co nejlevnější produkty, by bylo velmi unáhlené a krátkozraké. Podívejme se na to optikou tří důležitých fenoménů, kterými jsou: inovace, privátní značky a promoakce.

Inovace

Odvodit z nepříznivého vývoje kupní síly, že Češi výrazně preferují levné produkty, a tudíž že bychom se měli při přemýšlení o novinkách a inovacích soustředit jen na ty levné, by nebylo správné. Právě naopak, inovace produktů obvykle jdou ruku v ruce se zvyšováním kvality a exkluzivity. Výrobci technického zboží se mohou inspirovat typy inovací, které již přinášejí růst v prémiových segmentech napříč různými kategoriemi.

Příkladem mohou být vysavače – zatímco celá kategorie roste o 11 %, robotické vysavače s dokovací stanicí pro extrakci nečistot rostou o 62 %, tedy téměř šestkrát rychleji. Dalšími příklady jsou televize s úhlopříčkou 75 palců a více, ultratenké notebooky, energeticky úsporné ledničky nebo smartphony s velkou úložnou kapacitou. Ve všech těchto případech prémiové segmenty rostou výrazně rychleji než celé kategorie a táhnou jejich růst.

K podobnému závěru bychom došli i pokud bychom se podívali na to, jak o sebe pečujeme – ať už je to o náš zevnějšek nebo o to, co jíme. Výrobky zaměřené na takovou péči, segment Health & Beauty, rostl v uplynulém roce o 18 %, tedy skoro čtyřikrát rychleji než elektronika jako celek. A pokud bych měla vybrat nějaké ještě výraznější příklady, tak mohu zmínit například dámské IPL epilátory, které rostly o téměř 30 %, horkovzdušné fritézy dokonce téměř o polovinu v porovnání s předchozím rokem.

A jak je to v rámci FMCG? Opět se vracíme k trendům, které byly zřejmé již před příchodem inflace – ať už se jedná o bio potraviny, tzv. free from produkty (bez lepku, bez Éček, bez přidaného cukru, …), výrobky bez masa – tedy produkty pro vegetariány a vegany nebo naopak produkty s přidaným benefitem, konkrétně proteinem. Ve všech těchto případech můžeme daty podložit skutečnost, že tyto trendy nadále – nebo v některých případech opět – posilují.

Společným jmenovatelem je ve všech výše zmíněných případech, ať už se jedná o elektroniku nebo potraviny, přidaná hodnota pro zákazníka. Pokud jde o rychloobrátkový sortiment, společné je také to, že uvedené trendy se stále častěji objevují nejen u značkových produktů, ale také u privátních značek.

Privátní značky

Zhruba 40 % Čechů zaznamenalo na trhu privátky s přidanou hodnotou, ať už to je přidaná nebo naopak cíleně chybějící ingredience či surovina. Podobné procento také proklamuje, že je ochotno si za takovou privátku i lehce připlatit.

Obecně privátky stále kupujeme hlavně kvůli nízké ceně, resp. dobrému poměru cena-výkon. I když v čase tyto dva faktory mírně oslabují, pořád jsou pro nakupující výrazně důležitější než cokoliv dalšího. Ale pozor, nejde o to, aby cena byla co nejnižší, naopak příliš nízká cena může být na škodu a může vzbuzovat obavy o kvalitu produktu.

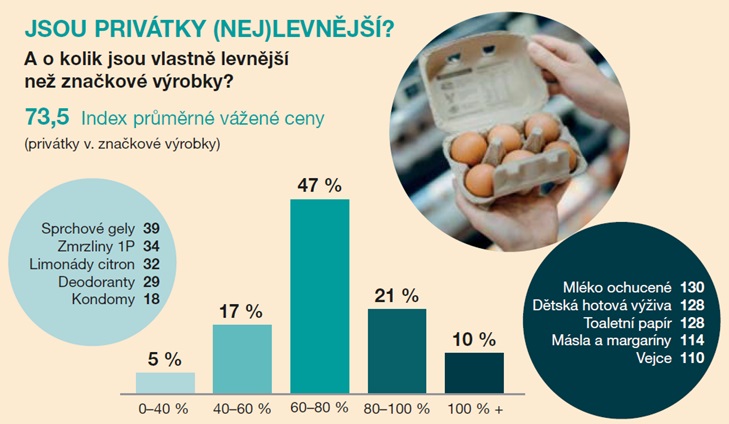

A o kolik jsou vlastně privátní značky levnější? V průměru zhruba o 27 %, ale není tomu tak univerzálně. Zatímco bychom našli kategorie, kde jsou privátky průměrně i o více než polovinu levnější než značkové produkty, jsou naopak i kategorie, kde je jejich cena v průměru vyšší než cena značkových produktů. Takovým příkladem může být třeba máslo, vejce nebo dětská výživa.

Podíl privátních značek výrazně vzrostl v roce 2022, kdy jejich nižší cena hrála klíčovou roli v kontextu vysoké inflace. I když se inflace vrátila k normálním hodnotám, podíl privátních značek se nevrátil na původní úroveň. Naopak, jejich podíl mírně, ale stabilně roste a aktuálně se pohybuje okolo 28 %, což dokazuje, že privátní značky dokážou naplňovat i jiné potřeby zákazníků než jen nízkou cenu.

Promoce

Jaký je význam promocí v situaci poklesu kupní síly, je potřeba promovat ještě víc? Česko je inflační velmocí, v tomto ohledu se nic nemění a stále jsme na špici, co se týče podílu zboží prodaného v promočních akcích, resp. tržeb realizovaných s promoční podporou.

Samozřejmě i nadále platí, že v řadě kategorií v podstatě dochází k vnímání promoční ceny jako ceny standardní, a to vzhledem k faktu, že za promoční cenu se prodá i více než tři čtvrtiny dané kategorie. Typickými příklady takových kategorií jsou např. trvanlivé mléko, pivo nebo tvrdý alkohol jako jsou hořké bylinné likéry či rum.

V poslední době jsme však zaznamenali skutečnost pro náš trh od pandemie Covidu nevídanou, a sice že se podíl promocí lehce přibrzdil. Za poslední rok to bylo o 0,3 procentního bodu, což v kontextu předchozích let můžeme považovat za celkem výraznou změnu.

Co je také velmi zajímavé, je fakt, že není možné generalizovat v tom smyslu, že promoce podporují růst. Podíváme-li se na jednotlivé prodejní kanály, je zřejmé, že super a hypermarkety, kde se promuje nejvíce, rostou jen velmi mírně, zatímco drogistické řetězce, kde se více uplatňují i jiné strategie, než jsou promoce, rostou mnohem rychleji. A e-commerce je v tomto ohledu úplně samostatnou kapitolou. E-commerce v sektoru rychloobrátkového zboží roste dynamickým tempem, za poslední rok to bylo o čtvrtinu, přičemž čtyři pětiny tohoto růstu představoval růst objemu a jen minoritní podíl představoval růst cenové hladiny. Podíl tržeb realizovaných v rámci slevových akcí však byl pouze 26 % a oproti předchozímu roku navíc klesal mnohem výrazněji, než tomu bylo v kamenných prodejnách.

Výhled do budoucna

Do roku 2025 vstupujeme s mírným optimismem. Zlepšující se spotřebitelská nálada, ochota utrácet, nízká nezaměstnanost i opětovný růst reálných mezd naznačují celkové oživení trhu, tedy mírný růst objemu FMCG a stabilizaci sektoru Tech & Durables. Do budoucna je určitě vhodné sledovat a předvídat trendy, které budou formovat další chování spotřebitelů, jako je zaměření na zdraví a péči o sebe, online nakupování – již dominantní v sektoru Tech & Durables a stále dynamicky rostoucí v oblasti FMCG, prodej prostřednictvím sociálních sítí a fenomén umělé inteligence (AI). Zde je však třeba zmínit nutnost balancovat integraci umělé inteligence s lidskou interakcí a zaměřit se na důvěru, bezpečnost dat a jasné přínosy pro zákazníka.

Napsat komentář