Pandemie koronaviru ovlivnila vývoj ekonomiky i spotřebitelské chování v celé Evropě. Po pomalém startu na začátku tohoto roku měl COVID-19 dramatický dopad na maloobchodní prodeje rychloobrátkového zboží a první čtvrtletí skončilo s výrazným nominálním růstem o téměř 10 % v porovnání s prvním kvartálem minulého roku. Evropané se v únoru a březnu připravovali na restrikce panickým zásobováním se potravinami i drogistickým zbožím. A Česká republika nebyla výjimkou.

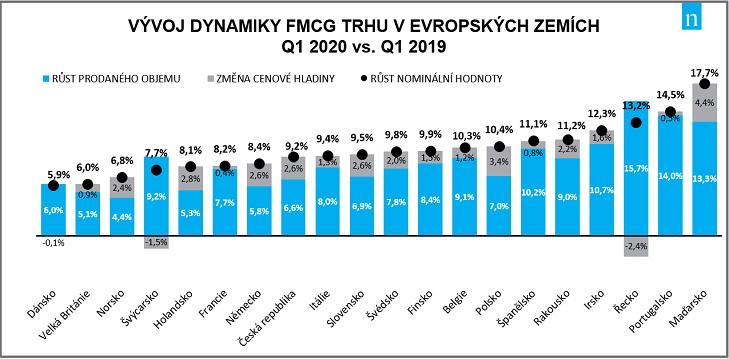

Z aktuálního reportu kvartální studie Nielsen Growth Reporter, která porovnává dynamiku evropského maloobchodního trhu FMCG, vyplývá, že v prvním čtvrtletí tohoto roku se maloobchodní spotřeba rychloobrátkového zboží na celoevropské úrovni ocitla ve výrazných pozitivních číslech. “Prodaný objem rychloobrátkového zboží narostl v porovnání se stejným obdobím roku 2019 o 7,5 %, což je nejvýraznější nárůst za poslední roky. V předchozích kvartálech roku 2019 jsme byli svědky spíše opačného trendu, kdy spotřeba v Evropě dokonce mírně klesala”, vysvětluje evropský kontext dynamiky maloobchodního trhu s rychloobrátkovým zbožím Karel Týra, generální ředitel společnosti Nielsen CZ&SK.

„Tato zvýšená spotřeba se podepsala spolu s průměrným nárůstem cen o 2,2 % na téměř dvojciferném nominálním růstu (9,8 %), což pravděpodobně zůstane ještě nějakou dobu novým evropským rekordem.” Z vybraných evropských zemí dosáhly nejvýraznějšího navýšení tržeb v průběhu prvních třech měsíců roku Maďarsko (17,7 %), Portugalsko (14,5 %), Řecko (13,2 %) a Irsko (12,3 %). Na opačné straně škály jsou s nejpomalejším nominálním růstem pod 7 % Dánsko (5,9 %), Spojené království (6 %) a Norsko (6,8 %). Česká republika se umístila s nominálním růstem 9,2 % těsně před evropským průměrem, čímž se neodlišuje dynamikou trhu od evropského trendu. Za růstem tržeb českých obchodníků je stejně jako v případě všech ostatních zemí především navýšení objemů (6,6 %), zatímco cenová hladina rychloobrátkového zboží se v České republice zvýšila v prvním čtvrtletí o 2,6 %.

Zdroj: Nielsen Growth Reporter, FMCG sektor ve vybraných EU zemích na základě Nielsen reportovaných kategorií.

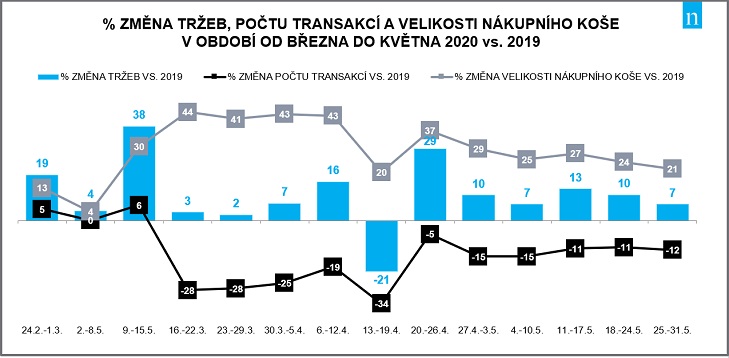

První kvartál byl bezpochyby extrémně odlišný od předchozích let. Nestandardní situace změnila spotřebitelské chování, které se začalo měnit hlavně v únoru a následně v březnu spolu s přibývajícími opatřeními, kdy pracující i děti zůstávali doma a možnost stravování se rovněž omezilo z velké části jen na domov. Z analýzy elektronických pokladních dat společnosti Nielsen ve vybraných hypermarketech a supermarketech českého trhu vyplývá, že během korona-krize už máme za sebou vlny panických nákupů i následného uklidnění.

Typickým obrazem březnových a dubnových prodejů bylo navýšení velikosti nákupního koše až o 40 % a zároveň výrazně menší počet návštěv v obchodech. Postupné uvolňování omezení pak ovlivnilo spotřebitelské chování v následujících týdnech. Optický výkyv ve třetím a čtvrtém dubnovém týdnu je zapříčiněný posunem Velikonoc v roce 2020 o týden dříve. To způsobilo skokové zpomalení a následné zrychlení tempa růstu tržeb, což je přirozeným projevem u každoročního posunu velikonočních svátků.

Už koncem dubna jsme sledovali zmenšení velikosti nákupních košů oproti předchozím měsícům a v květnu jsme za průměrný nákup zaplatili už „jen“ o čtvrtinu víc než před rokem. Frekvence nákupů se též postupně stabilizuje, i když je stále o 10 až 15 % nižší v porovnání s minulým rokem. Tržby řetězců už nedosahují takových výrazných výkyvů, které zaznamenávaly od konce února do dubna tohoto roku. Stále se však zdržujeme doma více než před rokem, více vaříme a také limitace ve stravování mimo domov ovlivňují výši tržeb v maloobchodě – ty byly v květnových týdnech o 7 % až 13 % vyšší než minulý rok a zdá se, že se stabilizovaly. Následující trend vývoje v maloobchodě bude záviset na více faktorech – kromě situace s pandemií a uvolňováním zavedených opatření také na počasí, jelikož v letních měsících právě sezónní kategorie výrazně ovlivňují maloobchodní tržby.

Zdroj: Nielsen. Trh: Albert, Billa, dm drogerie, Globus, Kaufland, Penny Market, Rossmann, Tesco, Teta drogerie, TOP drogerie.

Zdroj: Nielsen

Praha, 12. června 2020