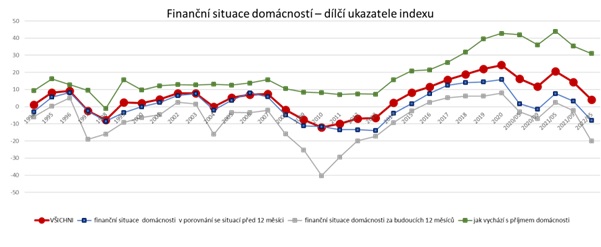

Ekonomická nálada Čechů je v první polovině roku značně pesimistická. Index finanční situace domácností klesl v květnu na nejnižší hodnotu za posledních osm let. Index také zaznamenal největší meziroční propad od roku 1993. Mezi domácnostmi mimo jiné oslabuje schopnost tvořit úspory.

Veřejnost očekává pokračování zdražování, které nejvíce ohrožuje lidi s vysokými půjčkami. K nejčastějším úsporným opatřením nyní patří šetření při nákupu potravin nebo oblečení a obuvi. Vyplývá to z dnes zveřejněných výsledků výzkumu, který dlouhodobě provádí agentura STEM ve spolupráci s poradenskou společností KPMG Česká republika.

Polovina Čechů má za to, že finanční situace jejich domácnosti je horší než před rokem. O pětinu se snížil podíl respondentů (na 34 %), kteří uvádějí, že jejich finanční situace zůstala neměnná. Skepse je mezi lidmi patrná také ve vztahu k budoucnosti. Mírné nebo prudší zhoršení očekává celých 50 % domácností, pouze 14 % odhaduje, že se jejich situace za rok zlepší. Optimističtější jsou v tomto ohledu především mladší lidé, naopak občané starší 60 let častěji předpokládají, že si pohorší (59 %).

Negativní pohled převládá i při hodnocení současného směřování České republiky. Pouze 16 % společnosti věří, že se země vyvíjí správným směrem, zatímco více než polovina se domnívá opak. Úroveň skepse k vývoji Česka je tak v současnosti nejvyšší za posledních deset let.

Před vypuknutím pandemie koronaviru hodnotilo 70 % obyvatel ekonomickou situaci země jako dobrou. Tento názor letos v květnu sdílelo už jen 17 % lidí. A oproti měření v září 2021 se zdvojnásobil podíl těch, kteří vidí ekonomickou situaci Česka jako velmi špatnou (30 %).

„Podobně skeptická je společnost ve výhledu do budoucna, 45 % lidí očekává budoucnost s obavami a dalších 40 % s nejistotou. Obavy se tedy v současnosti podobají náladě z let, kdy se svět vyrovnával s dopady finanční krize z roku 2008,“ řekl ředitel STEM Martin Buchtík. Jako stabilní se však ukazuje důvěra Čechů v bankovní sektor – 76 % dotázaných uvedlo, že důvěřuje tuzemským bankám, a to i navzdory událostem, jako byl pád ruské Sberbank.

Nálada firem zůstává dobrá

Změna indexu finanční situace domácností obvykle naznačuje směr vývoje HDP. „Současná špatná nálada domácností přispěje ke zpomalení či spíše poklesu ekonomiky. Inflační očekávání domácností zase podpoří udržení vyšší inflace. V letošním roce proto reálně hrozí jistý druh stagflace, tedy mírný pokles ekonomiky a vysoká inflace. Domácnosti relativně zchudnou, nicméně neočekávám výrazný růst nezaměstnanosti, který provázel stagflaci v 70. letech 20. století v USA. Firmy zůstávají poměrně zdravé a důvěra podnikatelů není zdaleka tak otřesená jako u spotřebitelů,“ uvedl ekonom KPMG Adam Páleníček.

„Vše samozřejmě bude záviset na dalším dění na Ukrajině, pohybu cen energií a ostatních vstupů, ale také na razanci zásahů centrálních bank. Tyto faktory nás v případě negativního vývoje můžou uvrhnout do recese. Zatím ovšem nemalujme tyto černé scénáře, ekonomika je v zajetí očekávání a přehnaný pesimismus by se mohl stát sebenaplňujícím proroctvím,“ dodal.

Současná situace rozkolísaná válkou na Ukrajině a prudce rostoucími cenami se od krize způsobené koronavirem liší mimo jiné tím, že nemá vliv pouze na vlastní příjmy domácností, ale zasahuje také jejich spotřební koš. To zejména ilustruje fakt, že značně vzrostl podíl důchodcovských domácností, které nyní mají velký problém vyjít s příjmy, byť v době pandemie byly relativně nepoznamenané.

Mezi domácnostmi také oslabuje schopnost tvořit úspory. Obecně se zvýšil podíl těch, kterým se za poslední tři měsíce nepodařilo nic uspořit (58 %). Nejhůře se v tomto ohledu daří lidem, kteří už tak obtížně vycházejí s příjmy. Z hlediska vzdělání mají s generováním úspor potíže především lidé se základním vzděláním, kdy se 72 % z nich nepovedlo nic uspořit.

Odolnost závisí na velikosti půjčky

Domácnosti lze z pohledu odolnosti vůči dopadům zdražování rozdělit do pěti skupin, a to na základě velikosti jejich příjmů, majetku, bilance úspor a výdajů. K nejméně zasaženým náležícím ke kategorii nazvané „Mimo nebezpečí“ patří 21 % domácností, které se vyznačují nadprůměrnými příjmy a současně vyššími úsporami a majetkem. O těchto domácnostech se dá říct, že jsou vůči současnému zdražování velmi odolné.

Na opačném konci spektra stojí 15 % domácností spadajících do kategorie s označením „Kriticky ohrožení“. K těm se typicky řadí domácnosti nezaopatřené s podprůměrným majetkem i příjmy, navíc zatížené půjčkami a ve 22 % případů také exekucemi (v české populaci je v exekuci přibližně 7 % lidí). Právě na tyto zranitelné domácnosti zdražování doléhá nejpalčivěji.

V případě dalších typů domácností se ukazuje, že objem půjček je pro odolnost vůči zdražování podstatnější než velikost příjmů. To znamená, že lidé s nízkými či žádnými půjčkami jsou vůči inflaci odolnější než lidé s vysokými příjmy, ale se zátěží v podobě vysokých půjček, například hypotečních.

Inflační očekávání Čechů jsou v současnosti velmi vysoká, celých 43 % má za to, že zdražování ještě zrychlí. A další třetina předpokládá, že ceny porostou stávajícím tempem. Podle názoru téměř poloviny respondentů by bylo nejlepší vládní reakcí zastropování cen, další čtvrtina by preferovala snížení daní.

Ve snaze uspořit Češi nejčastěji šetří při nákupech potravin nebo oblečení a obuvi. K nejméně častému kroku, tedy omezení spotřeby energií, už v minulosti sáhlo 44 % domácností. Nejužívanějšími opatřeními na straně příjmů jsou čerpání úspor na běžné výdaje (24 % domácností tento krok již někdy podniklo a 18 % k němu sice ještě nepřistoupilo, ale brzy bude muset), zrušení větších investic nebo odkládání dovolených (24 % toto již někdy učinilo a 15 % ještě ne, ale brzy bude muset). K méně využívaným postupům patří půjčky na běžné výdaje či žádosti o navýšení platu.

O výzkumu

Kontinuální výzkum Trendy provádí analytická organizace STEM (www.stem.cz) od počátku 90. let metodou osobních rozhovorů (face-to-face) na reprezentativním vzorku obyvatel České republiky starších 18 let. Respondenti jsou vybíráni kvótním výběrem, vždy je dotázáno alespoň 1 000 lidí. Poslední výzkum se uskutečnil 20-31. května. Vyzpovídáno bylo 1 021 respondentů kombinací online a osobního dotazování.

- Úsporná opatření, ke kterým domácnosti přistoupily a brzy budou muset znovu (interaktivní verze grafu): https://datawrapper.dwcdn.net/i8JzG/4/

- Investiční opatření, ke kterým domácnosti přistoupily a brzy budou muset znovu (interaktivní verze grafu): https://datawrapper.dwcdn.net/3W0pQ/1/

Index finanční situace domácností – metodika

- Index odráží subjektivní výpovědi o stavu domácností ve třech perspektivách: vývoj finanční situace domácnosti za poslední rok, výhledy do příštího roku a obtíže, s jakými v současné době domácnosti s penězi vychází.

- Proměnné byly zvolené na základě analýzy z více možností tak, aby reflektovaly pokud možno faktickou finanční situaci, nikoliv další dimenze, jako je politická situace, mediální diskurz, vliv emotivních událostí. Zůstáváme tedy v relevantním časovém horizontu.

- Každá proměnná vstupující do indexu je pro každý rok přepočtena tak, aby nabývala teoretického rozsahu -100 až 100. Hypotetická hodnota 100 by vyjadřovala případ, kdy by se všem velmi zlepšovala finanční situace, respektive by snadno vycházeli s příjmem. Při -100 jde o situaci opačnou. 0 je pak pomyslný rovnovážný bod, kdy v ideálnětypické situaci je poměr domácností rovnoměrně rozložený nebo hlásí všechny domácnosti stejný stav nebo je polovina v každém z extrémů.

- V tomto koncepčním přístupu vycházejícím z teoretických předpokladů má každá proměnná v indexu stejnou váhu.

- Index je následně aritmeticky upraven tak, aby 0 byl výchozí stav za celou populaci při vzniku republiky (tj. 1993), ale zůstalo zachováno teoretické maximum na hladině 100. Rovnovážný bod má hodnotu 16, minimum je -68.

Zdroj: KPMG Česká republika, s.r.o.

Praha, 7. července 2022