Údaje o výkonnosti obchodních center, které má realitněporadenská společnost Cushman & Wakefield k dispozici (jedná se převážně o menší až středně velká centra v českých regionech), ukazují na pozitivní trend.

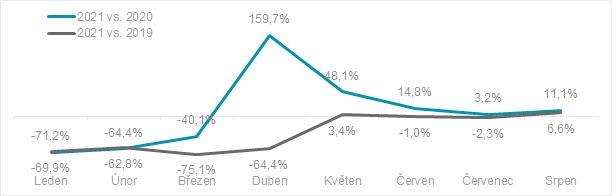

Po úplném znovuotevření obchodů v obchodních centrech letos v květnu a červnu tržby¹ i návštěvnost převýšily hodnoty ze stejného období loňského roku a tento trend pokračoval také v prázdninových měsících. Tržby byly oproti roku 2020 vyšší v červenci o 3 procenta a v srpnu o 11 procent. Proti předkrizovému roku 2019 byly tržby v červenci ještě o 2 procenta nižší, v srpnu již předloňské hodnoty převýšily téměř o 7 procent.

Graf 1: Meziroční srovnání vývoje tržeb v nákupních centrech

Méně často, ale pro větší nákupy

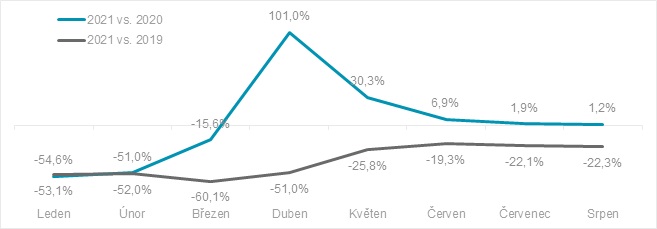

Návštěvnost byla v létě 2021 o něco vyšší než v předchozím roce: v červenci o téměř 2 procenta, v srpnu o 1 procento. Úrovně z roku 2019 tyto hodnoty ještě nedosahují – v obou měsících byly zhruba o pětinu níže než před krizí.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Stále tak platí, že lidé nákupní centra navštěvují spíše méně často, ale při každé takové návštěvě nakoupí větší objem zboží najednou.“

Graf 2: Meziroční srovnání vývoje návštěvnosti v nákupních centrech

I když jsou tržby i návštěvnost po květnovém plném znovuotevření obchodních center setrvale vyšší než ve stejných měsících loni, za celý letošní rok od ledna do srpna jsou jejich hodnoty stále nižší než za loňských prvních osm měsíců, a to asi o 11 procent. Oproti předkrizovému roku 2019 je to o více než třetinu méně.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Situace se samozřejmě liší podle lokality a také typu obchodního centra: mnohem rychlejší růst tržeb i návštěvností vidíme v nákupních centrech mimo Prahu, a to zejména v těch větších na periferiích měst.“

Vede elektronika, hypermarkety a zdraví a krása

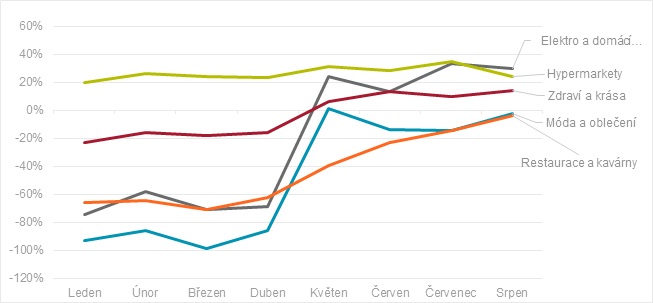

Kategorie zboží, jejichž prodejům v obchodních centrech se v létě dařilo nejlépe, zůstávají stejné jako bezprostředně po znovuotevření: nejvyšších obratů v červenci a srpnu dosáhli prodejci elektroniky, hypermarkety a obchody se zbožím pro zdraví a krásu. Tyto tři segmenty od května setrvale přesahují hodnoty z předkrizového roku. Naopak převážně pod nimi se drží tržby z prodeje oblečení a také v restauracích a kavárnách v obchodních centrech, ale i u nich od konce restrikcí sledujeme pozitivní vývoj a snižování propadu.

Graf 3: Meziroční srovnání obratů vybraných kategorií nájemců v nákupních centrech 2021 vs. 2019

Prodávají se hlavně retail parky

Ve třetím čtvrtletí letošního roku se na českém investičním trhu zobchodovaly maloobchodní nemovitosti v celkovém objemu 100 milionů eur. Souhrnně za první tři letošní čtvrtletí tak transakce v tomto typu nemovitostí dosáhly celkem 187 milionů eur, což je zhruba o třetinu méně než ve stejném období loni.

Tabulka 1: Objem investic do komerčních nemovitostí, v mil. eur

Michal Soták, partner a vedoucí investičního týmu v České republice, Cushman & Wakefield: „Převážnou část letos zobchodovaných maloobchodních nemovitostí tvoří retail parky, ale výrazně roste také zájem investorů o obchodní centra. Dění kolem koronavirové krize prokázalo odolnost celého segmentu maloobchodních projektů a přetrvávající chuť zákazníků se do obchodních center po jejich znovuotevření vždy opět vracet.“

1. Pro toto srovnání do tržeb v nákupních centrech nezapočítáváme tržby supermarketů a hypermarketů, které nebyly v souvislosti s pandemií uzavřeny.

Zdroj: Cushman & Wakefield

Praha, 1. listopadu 2021